(Kostenlos herunterladen) Geburtstagsfeier Unternehmer Betriebsausgaben

Geschenke Steuerlich Absetzen

Besteuerung Einer Gesellschaft Mit Beschrankter Haftung Gmbh

Sicher Richtig Absetzen Pdf Free Download

Denn die einladung zu einer solchen veranstaltung entspricht gesellschaftlichen konventionen die in der privaten lebensführung begründet sind.

Geburtstagsfeier unternehmer betriebsausgaben. Auch das fg rheinland pfalz urteilte ende 2015 dass ein gmbh geschäftsführer die ausgaben als werbungskosten ansetzen darf. 8 7 2015 vi r 46 14 bstbl 2015 ii s. Bei geburtstagsfeiern ist die finanzverwaltung jedoch kritisch. Deren kosten können selbst dann als betriebsausgaben abgesetzt werden wenn zuvor ein firmeninhaber oder sozietätsmitglied geburtstag hatte. Feiert der betriebsinhaber mit mitarbeitern und geschäftspartnern seinen runden geburtstag und präsentiert dem finanzamt die ausgaben dafür als gewinnmindernde betriebsausgaben war bisher streit mit dem sachbearbeiter oder mit dem prüfer des finanzamts vorprogrammiert. Die aktuellerechtsprechung leitet eine trendwende ein die sie nutzen sollten. Aufwendungen eines arbeitnehmers für eine feier aus beruflichem und privatem anlass können hinsichtlich der gäste aus dem beruflichen umfeld als werbungskosten abziehbar sein.

Das könnte sich ändern. Doch auch hier gelten bedingungen. Rechnungen über jubelfeste von arbeitnehmern unternehmern oder gesellschafter geschäftsführern die in derbuchhaltung als firmenkosten aufgezeichnet wurden sorgen seit jeherfür kontroversen mit dem finanzamt. Er betont zunächst den grundsatz dass ein runder geburtstag ein privater anlass für eine feier ist. Profitieren sie bei geburtstagsfeiern von der trendwende in der rechtsprechung. Denn wer sich an ein paar regeln des bundesfinanzhofs hält kann die kosten für seine geburtstagsfeier sehr wohl steuerlich geltend machen. 1013 sind die aufwendungen eines arbeitnehmers für eine geburtstagsfeier soweit diese auf ausgesuchte gäste aus seinem beruflichen umfeld entfallen als werbungskosten abzugsfähig.

Gewinner war meist dasfinanzamt. Das gilt auch. Kosten für eine geburtstagsfeier sind ausnahmsweise als betriebsveranstaltung steuerlich abzugsfähig. Die aufwendungen für ein solches ereignis sind regelmäßig auch durch die gesellschaftliche stellung veranlasst und daher nicht als werbungskosten oder betriebsausgaben abziehbar. So stellte bereits der bundesfinanzhof 2003 klar dass ein unternehmer kosten für eine geburtstagsfeier seiner angestellten als betriebsausgaben ansetzen darf unter bestimmten voraussetzungen. Das gleiche gilt für feiern anlässlich des bestehens einer prüfung. In diesem zusammenhang stellt sich die frage ob ein werbungskostenabzug auch dann möglich ist wenn wie bei einer geburtstagsfeier.

Ebenso hat das finanzgericht rheinland pfalz mit. Unternehmer dürfen für bestimmte feiern den betriebsausgabenabzug vornehmen arbeitnehmer den werbungskostenabzug. Nun entschied der bfh. Doch die betonung liegt hier auf dem wörtchen war. Die unternehmer müssen jedoch darauf achten dass der zweck der betriebsfeier deutlich zum ausdruck kommt. Der bfh teilt die großzügige auffassung des fg.

Dyiv9khtawbc1m

News Zum Thema Betriebsausgabe Heimbrock Winkler

Geburtstagsfeier Als Werbungskosten Abziehen

News Zum Thema Betriebsausgabe Heimbrock Winkler

Betriebsausgabe De Seite 4 Von 25 Alles Zum Thema Betriebsausgaben

Kosten Fur Geburtstagsfeier Sind Keine Betriebsausgabe Recht Haufe

Geschenke Steuerlich Absetzen

Abgaben Und Steuern Betriebsausgaben Bei Der Gewinnermittlung

Betriebsausgabe De Seite 4 Von 25 Alles Zum Thema Betriebsausgaben

Abgaben Und Steuern Betriebsausgaben Bei Der Gewinnermittlung

Dyiv9khtawbc1m

Https Encrypted Tbn0 Gstatic Com Images Q Tbn 3aand9gcr7txiclkxdsvmneqtomn 5achhyg2yakhyojqorpzcxlgdjnqi Usqp Cau

Wie Sollten Die Grundungskosten In Der Gmbh Satzung Angegeben

Feier Geburtstag Geburtstagsfeier Betriebsausgabe

Https Www Wko At Service Steuern Est Koest Betriebsausgabenbeidergewinnermittlung Broschuere Pdf

Betriebsausgabe De Seite 4 Von 25 Alles Zum Thema Betriebsausgaben

Feier Geburtstag Geburtstagsfeier Betriebsausgabe

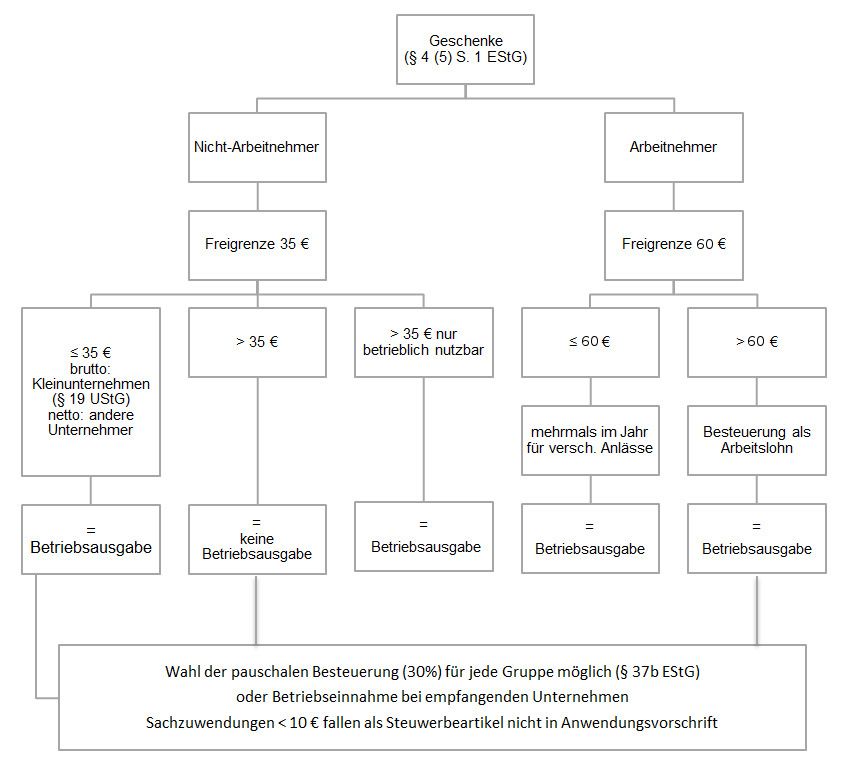

Pauschalversteuerung Zahlt Zur 35 Euro Grenze Fur Geschenke

Bewirtungsaufwendungen Smart Absetzen Hoch Die Tassen

Wann Von Bewirtungskosten Auszugehen Ist Finance Haufe

Https Encrypted Tbn0 Gstatic Com Images Q Tbn 3aand9gcqc0lzuffymfuyih1zfv9l7tpsxtpardfxqsqo501m Usqp Cau

Kosten Fur Geburtstagsfeier Sind Keine Betriebsausgabe Recht Haufe

Keine Vorsteuerkurzung Bei Vergessenen Angaben Auf Bewirtungsbelegen

Abgaben Und Steuern Betriebsausgaben Bei Der Gewinnermittlung

Betriebsausgabe De Seite 4 Von 25 Alles Zum Thema Betriebsausgaben

News Zum Thema Betriebsausgabe Heimbrock Winkler

Kosten Fur Die Geburtstagsfeier Sind Unter Umstanden Absetzbar

Bewirtungsaufwendungen Steuerberater Jens Pressler

Reprasentationskosten Alle Infos Fur 2020

Geburtstagsfeier Als Werbungskosten

Kosten Fur Geburtstagsfeier Konnen Als Werbungskosten Absetzbar

Reprasentationskosten Alle Infos Fur 2020

Https Encrypted Tbn0 Gstatic Com Images Q Tbn 3aand9gcqc0lzuffymfuyih1zfv9l7tpsxtpardfxqsqo501m Usqp Cau

Reprasentationskosten Alle Infos Fur 2020

Aufwendungen Fur Geburtstagsfeier Konnen Betriebsausgabe Sein

Aufwendungen Fur Geburtstagsfeier Konnen Betriebsausgabe Sein

News Links Steuerrechtliche Informationen Und Mehr

Bewirtungskostenabzug Ein Alter Hut Bei Betriebsprufungen

Abgaben Und Steuern Betriebsausgaben Bei Der Gewinnermittlung

Vorsteuerabzug Lexikon Des Steuerrechts Smartsteuer

Besteuerung Einer Gesellschaft Mit Beschrankter Haftung Gmbh

Aufwendungen Fur Geburtstagsfeier Konnen Betriebsausgabe Sein

Kosten Fur Geburtstagsfeier Sind Keine Betriebsausgabe Recht Haufe

Aufwendungen Fur Geburtstagsfeier Konnen Betriebsausgabe Sein

2

News Zum Thema Betriebsausgabe Heimbrock Winkler

Bewirtungskosten Als Betriebsausgaben Buchen

Besteuerung Einer Gesellschaft Mit Beschrankter Haftung Gmbh

Ausstand Absetzen Steuerberater Berlin Ronald Haffner

Https Www Wko At Service Steuern Est Koest Betriebsausgabenbeidergewinnermittlung Broschuere Pdf

Wann Von Bewirtungskosten Auszugehen Ist Finance Haufe

Wann Von Bewirtungskosten Auszugehen Ist Finance Haufe

Https Www Steuerberaterin Berlin Com Pdf Bewirtungsaufwendungen Pdf

Kreidl Geburtstag Die Party Ist Auch Juristisch Vorbei Miesbach

Abgaben Und Steuern Betriebsausgaben Bei Der Gewinnermittlung

Reprasentationskosten Alle Infos Fur 2020

Https Www Steuerberaterin Berlin Com Pdf Bewirtungsaufwendungen Pdf

Kosten Einer Geburtstagsfeier Als Werbungskosten Steuern Haufe

Bewirtungsaufwendungen Brt Steuerberatungsgesellschaft Mbh

News Zum Thema Betriebsausgabe Heimbrock Winkler

Geburtstagsfeier Als Werbungskosten

Ausgabe Nr 1 2016 Januar Februar Kanzlei Mhp

Betriebsausgabe De Seite 4 Von 25 Alles Zum Thema Betriebsausgaben

Wann Von Bewirtungskosten Auszugehen Ist Finance Haufe

Geburtstagsfeier Als Werbungskosten

Reprasentationskosten Alle Infos Fur 2020

Bewirtungsaufwendungen Smart Absetzen Hoch Die Tassen

Bewirtungskosten Als Betriebsausgaben Buchen

2

Betriebsausgabe De Seite 4 Von 25 Alles Zum Thema Betriebsausgaben

Https Www Mgp Steuerberater De System Attachments Files 000 000 042 Original Betriebsausgaben Abc Pdf 1522661529

Bewirtungskostenabzug Ein Alter Hut Bei Betriebsprufungen

Geburtstagsfeier Mit Kollegen

Abgaben Und Steuern Betriebsausgaben Bei Der Gewinnermittlung

Werbungskosten Aufwendungen Fur Geburtstagsfeier Eines

Manage It It Strategien Und Losungen

Betriebsausgabe De Seite 4 Von 25 Alles Zum Thema Betriebsausgaben

Aufwendungen Fur Fortbildungen Mit Personlichkeitsbildendem

Aufwendungen Fur Geburtstagsfeier Konnen Betriebsausgabe Sein

Betriebsausgabe De Seite 4 Von 25 Alles Zum Thema Betriebsausgaben

Bewirtungskosten Als Betriebsausgaben Buchen

Feier Geburtstag Geburtstagsfeier Betriebsausgabe

Abc Der Betriebsausgaben Pdf Kostenfreier Download

Aufwendungen Fur Geburtstagsfeier Konnen Betriebsausgabe Sein

Bewirtungsaufwendungen Brt Steuerberatungsgesellschaft Mbh

Kosten Fur Geburtstagsfeier Konnen Als Werbungskosten Absetzbar

News Zum Thema Betriebsausgabe Heimbrock Winkler

Https Www Wko At Service Steuern Est Koest Betriebsausgabenbeidergewinnermittlung Broschuere Pdf

Kosten Fur Die Geburtstagsfeier Sind Unter Umstanden Absetzbar